Fonds communs de placement TD

Constituez votre portefeuille à l’aide de la gestion de placement professionnelle.

Pour ouvrir un compte Fonds Mutuels TD, visitez une

succursale TD Canada Trust ou appelez au 1-800-895-4463.

Un Fonds commun de placement est un portefeuille composé d’obligations, d’actions ou d’autres actifs de placement comme des produits du marché monétaire qui sont sélectionnés et gérés par un professionnel pour le compte de nombreux investisseurs comme vous. Il met en commun votre argent et celui d’autres investisseurs afin de vous donner accès à un nombre de placements sous-jacents supérieur à celui qui vous serait offert en temps normal. La variété de fonds sur le marché est telle que vous devriez pouvoir en trouver au moins un qui correspond à votre style de vie et à vos objectifs de placement.

Quels sont les avantages des Fonds communs de placement?

Gestion professionnelle

Un professionnel détermine quel est le meilleur assortiment d'actifs et il le gère pour le compte des investisseurs du fonds. Donc, aucun travail ni souci de votre part.

Vaste sélection de placements

En investissant dans divers types d'actifs par l'intermédiaire d'un fonds commun de placement, vous minimisez votre risque parce que vous ne dépendez pas du rendement d'un seul placement.

Pour en savoir plus sur les fonds communs de placement et les stratégies de placement

Options flexibles

Un représentant en fonds communs de placement des Services d'investissement TD inc. chez TD Canada Trust peut vous aider à trouver le type de fonds ou de portefeuille qui correspond le mieux à votre personnalité et à vos objectifs. Une fois votre placement initial effectué, vous pouvez automatiquement le faire croître grâce au Plan d'achat préautorisé.

Découvrez dès maintenant quelles sont vos options

en matière de Fonds communs de placement

Visitez-nous en succursale au moment qui vous convient.

par téléphone

1-866-222-3456

Avec la TD, il est facile d’investir

La TD offre une grande variété de fonds communs de placement de grande qualité conçus pour tous les types d'investisseurs. Qu'il s'agisse d'un fonds seul ou d'un portefeuille de fonds, vous trouverez la solution qui correspond à votre niveau de confort et à vos objectifs de placement. Comme les fonds communs de placement sont gérés par des professionnels, vous pouvez commencer à investir, même si vous n'êtes pas vous-même un expert de la finance.

Quels sont les types de fonds communs de placement

disponibles?

Fonds communs de placement TD

Les fonds communs de placement TD constituent un moyen facile de commencer à investir dans une grande variété de types de placements, sans les tracas de la gestion.

En savoir plus sur les Fondscommuns de placement

TD

Principales caractéristiques :

- Un représentant en fonds communs de placement des Services d'investissement TD inc. chez TD Canada Trust vous aidera à trouver le fonds commun de placement qui vous convient

- Un choix de plus de 60 fonds parmi les plus performants de l'industrie.

- Commencez à investir avec aussi peu que 25 $ grâce au Plan d'achat préautorisé

Portefeuilles confortables TD

Chaque Portefeuille confortable TD est composé d’une diversité de fonds communs de placement TD de grande qualité. C’est une solution pratique et tout-en-un, car votre portefeuille est élaboré et géré professionnellement, ce qui vous permet d’avoir confiance dans votre placement.

En savoir plus sur les Portefeuilles confortablesTD

Principales caractéristiques :

- Du soutien à chacune des étapes : du choix du portefeuille adéquat à la gestion de votre placement.

- Des experts qui travaillent pour vous constamment.

- De plus, si votre placement initial respecte le minimum exigé, vous pouvez effectuer des cotisations automatiques au moyen du Plan d'achat préautorisé.

Portefeuilles de retraite TD

Les Portefeuilles de retraite TD sont conçus spécialement pour répondre aux besoins des retraités. Ces solutions de placement tout-en-un offrent un potentiel de sécurité, de revenu et de croissance, et visent à vous aider à vivre votre retraite comme vous le souhaitez.

En savoir plus sur les Portefeuilles de retraiteTD

Faits saillants

- Les actions à faible volatilité peuvent réduire le niveau de risque de votre portefeuille.

- Les experts équilibrent régulièrement ces fonds en fonction de l’évolution des marchés.

Fonds Série e TD

Si vous aimez faire vos opérations de placements en ligne, les Fonds Série e TD constituent un excellent moyen de commencer à investir. Comme vous effectuez vos placements et consultez tous vos relevés en ligne, vous profitez des économies qui sont ainsi réalisées.

Principales caractéristiques :

- Des RFG aussi bas que 0,33 %*.

- Un potentiel de rendement plus élevé puisque le coût de placement est plus faible.

- Aucuns frais initiaux ni commissions.

Au 31 décembre 2012.

Fonds Communs de Placement TD

Les fonds communs de placement TD offrent de nombreux types de comptes de fonds communs de placement – tant non enregistrés qu’enregistrés (CELI, REEE, REER). Que vous épargniez pour l’achat d'une maison, les études de votre enfant ou votre retraite, vous profitez de fonds commtuns de placement gérés professionnellement pour vous aider à faire croître votre placement.

Quels sont les types de comptes de fonds communs de

placement disponibles?

Compte non enregistré personnel des fonds communs de placement TD

Commencez à investir sans les tracas. Vous pouvez commencer à épargner en vue d’un achat particulier au moyen d’un compte non enregistré personnel des fonds communs de placement TD.

En savoir plus sur le compte non enregistré personnel des fonds communs de placement TDPrincipales caractéristiques :

- Commencez à investir avec aussi peu que 25 $ grâce au Plan d'achat préautorisé.

- Accès pratique en tout temps par l'intermédiaire des services BanqueTel et BanqueNet.

- Options de comptes personnels ou conjoints.

- Aucun plafond de dépôt.

REER des fonds communs de placement TD

Tirez profit au maximum de votre placement dans un fonds commun en l'incluant dans votre régime d'épargne-retraite (REER).

En savoir plus sur le REER des fonds communs de placement TDPrincipales caractéristiques :

- Votre fonds commun de placement croît à l'abri de l'impôt.

- Commencez à investir avec aussi peu que 25 $ grâce au Plan d'achat préautorisé.

- Accès pratique en tout temps par l'intermédiaire des services BanqueTel et BanqueNet.

CELI des fonds communs de placement TD

Un compte d'épargne libre d'impôt (CELI) constitue un excellent moyen d’acheter des placements comme des fonds communs, car le revenu de placement qui y est réalisé est libre d'impôt, de même que les sommes que vous en retirez.

En savoir plus sur le CELI de fonds communs de placement TDPrincipales caractéristiques :

- Les revenus de placement ne sont pas imposables.

- Vous pouvez effectuer des retraits au besoin, et ceux-ci ne sont pas imposables.

- Les sommes retirées peuvent être redéposées au compte dans l'année qui suit le retrait.

- Vous pouvez opter pour un Portefeuille confortable TD afin de profiter d'une solution de placement pratique et tout-en-un.

REEE des fonds communs de placement TD

Les fonds communs de placement TD constituent un excellent choix pour un REEE parce qu'ils vous aident à épargner et à planifier en vue des études postsecondaires de votre enfant. En répartissant votre argent entre un grand nombre d'obligations, d'actions et d'autres types d'actifs, vous atténuez l'impact que les replis du marché peuvent avoir sur votre placement.

En savoir plus sur le REEE des fonds communs de placement TDPrincipales caractéristiques :

- Croissance à l'abri de l'impôt et aucuns frais de tenue de compte.

- Le gouvernement cotise au REEE au moyen de subventions.

- Vous pouvez opter pour un Portefeuille confortable TD afin de profiter d'une solution de placement pratique et tout-en-un.

- Commencez à investir avec aussi peu que 25 $ et continuez à le faire sans avoir à y penser grâce au Plan d'achat préautorisé

Options de revenu de retraite des fonds communs de placement TD

Quand vient le temps de convertir votre REER en fonds de revenu de retraite, faites fructifier votre épargne-retraite à l’abri de l’impôt en investissant dans un fonds commun de placement.

En savoir plus sur les options de revenu de retraite des fonds communs de placement TDPrincipales caractéristiques :

- Des fonds communs de placement parmi les plus performants de l'industrie.

- Des retraits forfaitaires et des transferts entre fonds peuvent être effectués en tout temps, sans frais.

- Un soutien est offert en tout temps par les représentants en fonds communs de placement de BanqueTel.

- Trois options de revenu de retraite sont disponibles selon votre situation et la source de

l'épargne-retraite :- Fonds de revenu de retraite (FRR) des fonds communs de placement TD :

Profitez de tous les avantages d'un fonds commun de placement, tout en ayant la possibilité de faire gratuitement des retraits en tout temps.

- Fonds de revenu viager (FRV) des fonds communs de placement TD :

Consolidez votre portefeuille avec un fonds commun de placement et exercez un contrôle total sur la façon dont vous sera versé votre revenu de retraite.

- Fonds de revenu de retraite immobilisé (FRRI) des fonds communs de placement TD :

Faites fructifier votre épargne-retraite sans avoir à la convertir en une rente viagère à l'âge de 80 ans.

- Fonds de revenu de retraite (FRR) des fonds communs de placement TD :

Découvrez dès maintenant quelles sont vos options

en matière de Fonds communs de placement

Visitez-nous en succursale au moment qui vous convient.

par téléphone

1-866-222-3456

Fonds communs de placement 101

Que vous songiez à investir ou que vous possédiez déjà un portefeuille diversifié, les renseignements sur les fonds communs de placement ci-dessous pourraient vous être utiles.

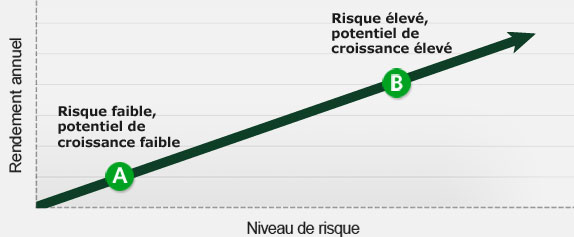

Quelle est votre tolérance au risque de placement?

Un des principes de base de l’investissement stipule que plus vous voulez obtenir un rendement élevé, plus vous devez être prêt à prendre des risques. C’est ce qu’on appelle le compromis entre le risque et le rendement. Cela signifie qu’un fonds commun de placement qui présente un fort potentiel de rendement est exposé aux fluctuations du marché. Donc, une personne dont la tolérance au risque est élevée pourrait gagner ou perdre de grosses sommes d’argent, selon le rendement des fonds communs dans lesquels elle a investi.

La meilleure façon de comprendre ce qu'est le compromis risque/rendement consiste à discuter avec un de nos représentants en fonds communs de placement. Ce dernier peut vous aider à remplir le Profil d'investisseur du client qui vous permettra d'établir quels sont vos objectifs de placement et quelle est votre tolérance au risque. Quand il aura cerné vos attentes à l'égard d'un placement dans un fonds, il pourra vous recommander un fonds ou un portefeuille de fonds adapté à vos besoins.

Expand Qu'est-ce qui fait qu'un portefeuille est risqué ou non?

Le risque associé à un portefeuille de placement est déterminé en fonction des actifs qui y sont détenus. Le risque peut aussi être associé au potentiel de croissance d'un portefeuille.

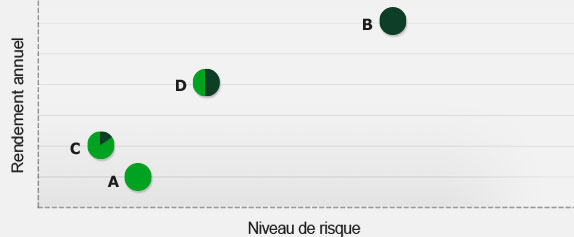

Par exemple, dans le tableau ci-dessous :

-

Le portefeuille A, qui est entièrement composé d'obligations, a au fil du temps été caractérisé par un rendement – ou une croissance – faible et un risque peu élevé.

- La raison en est que les obligations sont des titres de créance assortis d'un taux d'intérêt prédéterminé émis par des sociétés ou des gouvernements, et que ces emprunteurs garantissent le capital.

- Le risque est négligeable, sauf en cas de faillite de la société ou du gouvernement.

Une action représente une part individuelle dans une société. Les actions – aussi appelées « titres de participation » – sont négociées sur les places boursières du monde entier et sont, par conséquent, exposées aux soubresauts des bourses.

- Le portefeuille B, qui est composé uniquement d'actions, a au fil du temps été caractérisé par un risque élevé et une forte croissance.

Un portefeuille qui comprend un assortiment d'obligations et d'actions vous permet de profiter d'une diversification entre des catégories d'actifs.

- Le portefeuille C est composé à 80 % d'obligations et à 20 % d'actions.

- Ce portefeuille a été en fait caractérisé par un risque plus faible que le portefeuille A (100 % d'obligations) et il a réalisé un rendement supérieur.

- Le portefeuille D a réparti les placements en parts égales entre les obligations et les actions.

- Malgré les risques plus grands auxquels il a été exposé, le portefeuille D a réalisé un rendement nettement supérieur à celui des portefeuilles A et C.

Comme vous pouvez le constater, vous pouvez composer votre portefeuille de fonds communs de placement de nombreuses façons. Un représentant en fonds communs de placement des Services d'investissement TD inc. vous aidera à établir vos objectifs de placement et votre tolérance au risque, après quoi il vous recommandera l'assortiment d'actifs le plus approprié.

Expand Pourquoi vaut-il mieux investir dans une grande variété de placements?

Les fonds communs de placement répartissent votre argent parmi de nombreux types de placements. Cette stratégie de placement est connue sous le nom de diversification.

La diversification vous aide à atténuer le risque, car vos œufs ne sont pas tous dans le même panier. Vous pouvez aussi profiter d'un potentiel de rendement plus intéressant.

Donc, grâce aux fonds communs, le rendement de votre placement n'est plus uniquement tributaire du rendement d'un seul placement, mais il correspond plutôt à la moyenne des rendements d'un vaste ensemble de placements. Ainsi, lorsqu'une action, une obligation ou tout autre type d'actif du fonds commun obtient de piètres résultats, les placements plus performants contribuent à compenser les pertes.

C'est aussi ce qui peut arriver lorsqu'on investit dans plus d'un type de fonds commun de placement pour constituer un portefeuille de placements équilibré.

Une des meilleures façons de diversifier votre portefeuille est de répartir votre argent entre les trois principales catégories d'actifs :

- Titres du marché monétaire

- Obligations

- Actions

Comme ces catégories ont tendance à évoluer indépendamment les unes des autres, le rendement positif réalisé par l'une d'elles peut contribuer à atténuer les faibles résultats d'une autre.

Pour un investisseur de fonds communs de placement, un portefeuille diversifié pourrait comprendre des fonds du marché monétaire pour la sécurité, des fonds obligataires et hypothécaires pour le revenu et des fonds d’actions en raison du potentiel de revenu de dividendes et de croissance du capital à long terme.

Expand Tirez profit des marchés mondiaux.

Une autre façon importante de diversifier votre portefeuille consiste à investir dans différents pays. Souvent, certaines régions du monde offrent un meilleur rendement que d'autres. De plus, certaines industries occupent une place plus grande à l’étranger qu’au pays. En investissant un peu partout dans le monde, vous atténuez le risque global de votre portefeuille, tout en cherchant à accroître le potentiel de croissance à long terme.

Expand Une perspective à long terme pour réduire vos risques.

Que vous investissiez dans des obligations ou des actions, leur valeur marchande est susceptible de varier. Sur de longues périodes, toutefois, les rendements tendent à s'équilibrer et à se stabiliser. Par conséquent, conserver son placement à long terme contribue à réduire le risque et à augmenter le potentiel de rendements élevés.

Expand Réduisez votre coût d'achat moyen.

Lorsque vous cotisez périodiquement à votre fonds commun de placement, non seulement votre placement prend-il de la valeur régulièrement, mais en plus, vous réalisez des économies. Lorsque vous établissez un Plan d'achat préautorisé vous investissez un montant fixe à intervalle régulier.

Grâce à cette stratégie, appelée méthode d’achats périodiques par sommes fixes, vous achetez plus de parts lorsque le prix est bas et moins lorsque le prix est élevé. Sans vous garantir un profit ni vous protéger contre une perte, elle permet de réduire le coût unitaire moyen avec le temps.

Par exemple, disons que vous avez 60 $ par mois à investir dans un fonds donné dont le coût fluctue.

Prix en janvier = 5,00 $ – Vous achetez 12 parts.

Prix en février = 3,00 $ – Vous achetez 20 parts.

Prix en mars = 6,00 $ – Vous achetez 10 parts.

En trois mois, vous aurez investi 180 $ et acquis 42 parts à un coût moyen unitaire de 4,29 $.

Mieux encore, lorsque vous investissez dans un Portefeuille confortable TD, un gestionnaire de portefeuille fait tout le travail pour vous. Il vous suffit d’établir un Plan d'achat préautorisé et vous réalisez des économies.

Pour établir un Plan d’achat préautorisé, vous devez investir un minimum initial de 2 000 $.

Découvrez dès maintenant quelles sont vos options

en matière de Fonds communs de placement

Visitez-nous en succursale au moment qui vous convient.

par téléphone

1-866-222-3456

Valeur de la gestion de placements professionnelle

Lorsque vous êtes prêt à aller plus loin que les comptes d’épargne et les certificats de placement garanti (CPG), les fonds communs de placement peuvent constituer un bon moyen d’obtenir un potentiel de rendement supérieur et de vous aider à atteindre vos objectifs d’épargne à long terme, comme la retraite. La TD offre des solutions adaptées à tous les types d’investisseurs, qu’ils cherchent à sécuriser leur placement, à générer un revenu ou à accroître leur rendement, ou encore qu’ils souhaitent une solution équilibrée comprenant ces trois options. Vous n’avez besoin que de 100 $ pour commencer à investir.

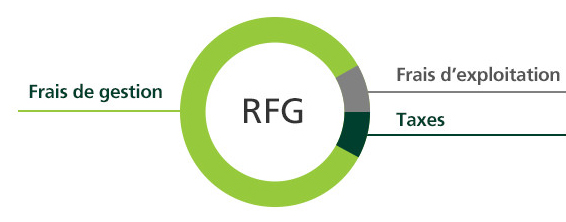

Combien coûte un placement?

Les frais associés aux fonds communs de placement sont habituellement appelés « ratio des frais de gestion », ou « RFG ». Les frais qui composent le RFG ne sont pas directement imputés aux investisseurs; ils sont plutôt déduits du rendement du fonds.

Le RFG varie selon le type de fonds et le style de gestion. Par exemple, les fonds indiciels ont généralement un RFG très bas, car ils sont gérés de manière passive, c’est-à-dire que le gestionnaire ne fait que suivre un indice boursier.

Pour ce qui est des fonds à gestion active, les gestionnaires achètent et vendent des titres afin d’obtenir un rendement supérieur à celui d’un indice. Appuyés par une équipe de recherchistes et d’analystes, ils restent au fait des tendances du marché et cherchent à maximiser le rendement tout en atténuant les risques et en prenant des décisions de placement au nom de l’ensemble des investisseurs.

Valeur derrière le RFG

La majorité des frais que vous payez sert à couvrir les coûts de gestion du fonds. Lorsque vous optez pour les Fonds Mutuel TD, vous profitez de notre expertise et de :

- La gestion de fonds professionnelle - Les Fonds Mutuel TD sont gérés par Gestion de Placements TD Inc. (GPTD), l’un des plus importants gestionnaires de fonds au Canada.

- Une vaste gamme d’options de placement - La TD offre un large éventail de fonds pour répondre aux besoins de tous les types d’investisseurs.

- La stabilité - Avec une simple décision de placement, vous pouvez profiter d’une diversification instantanée par secteurs, types de placements et régions géographiques, ce qui permet de réduire les risques.

Frais de gestion

Les frais de gestions ont deux composantes :

- Les frais de gestion du portefeuille, qui sont payés à la société de gestion de placements.

- Les commissions de suivi, qui sont payées au courtier en fonds communs de placement qui s’occupe de votre compte.

Bénéficiez des avantages suivants :

Services de recherche, de sélection des titres et de gestion professionnels.

Bénéficiez des avantages suivants :

Service à la clientèle continu, comprenant des services-conseils. Pour en savoir plus sur les commissions de suivi, voir plus bas.

Frais d’exploitation

- Couvrent la comptabilité, les frais d’audit et la tenue de dossiers.

Taxes — TPS et TVQ ou TVH

Que sont les commissions de suivi, et comment fonctionnent-elles?

Les commissions de suivi sont payées par la société de gestion de placements (pour les Fonds Mutuels TD, il s’agit de Gestion de Placements TD Inc.) au courtier en fonds communs de placement avec qui vous avez fait affaire (Services d’investissement TD Inc.). Elles servent à payer les coûts de gestion de votre compte et les services-conseils fournis par les représentants en fonds communs de placement des succursales TD Canada Trust et du centre d’appels.

Bénéficiez des avantages suivants :

- Accès à un représentant en fonds communs de placement autorisé, qui peut vous expliquer vos options et vous aider à choisir le ou les fonds qui correspondent à vos besoins actuels

- Tranquillité d’esprit de savoir que vos opérations sont passées en revue par un gestionnaire

- Possibilité d’effectuer des achats comme bon vous semble

- Aide lorsque vous en avez besoin, soit en succursale, au téléphone ou en ligne

Y a-t-il des frais de vente ou d’opération?

En plus des frais de gestion, certains fonds communs de placement – mais pas tous – comportent des frais de vente, ou frais d’acquisition. Les fonds qui ne comportent pas ces frais s’appellent des fonds sans frais d’acquisition.

Les fonds communs de placement qui comportent des frais d’acquisition sont divisés en deux catégories : ceux pour lesquels vous devez payer des frais d’entrée (à l’achat de parts), et ceux pour lesquels vous devez payer des frais de sortie (au rachat ou à la revente des parts à la société auprès de laquelle vous les avez achetées).

Lorsque vous achetez des parts de Fonds Mutuel TD par l’entremise d’un représentant en fonds communs de placement de TD Canada Trust, aucuns frais d’acquisition ne vous sont facturés; la totalité de vos fonds travaille immédiatement pour vous. Toutefois, puisque les fonds communs de placement sont habituellement utilisés pour des placements à long terme, vous pourriez devoir payer des frais d’opération à court terme si vous substituez vos parts ou demandez leur rachat dans les 7 jours suivant leur achat (ou dans les 30 jours pour les fonds indiciels).

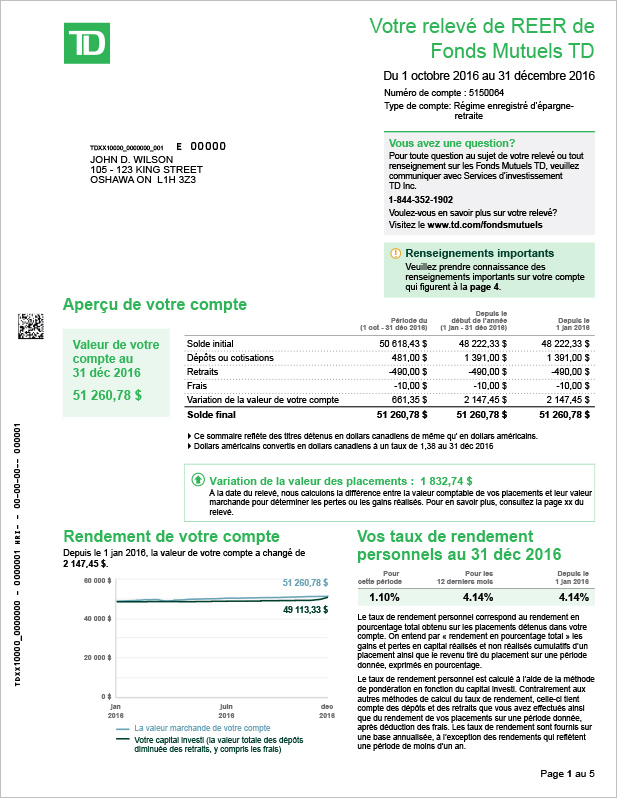

Il est maintenant plus facile de comprendre les nouveaux renseignements de votre relevé et le rendement de vos placements. Cliquez sur les sections numérotées du relevé pour en savoir plus sur chacune d’elles.

![]()

Vous avez des questions sur votre relevé?

Téléphonez à BanqueTel au 1-844-352-1748. Nous serons heureux de vous aider!

Vous avez des questions?

Nous avons répondu aux questions les plus fréquentes au sujet des fonds communs de placement.

Je veux investir dans des fonds communs de placement. Par quoi dois-je commencer?

Les six étapes à suivre pour élaborer un plan financier (disponible en anglais seulement) vous permettent de vous engager de manière efficace sur la route vers la tranquillité d'esprit en matière de finance.

Lorsque vous aurez une idée plus précise de votre situation actuelle et de ce que vous souhaitez pour l'avenir, nous vous recommandons de rencontrer un représentant en fonds communs de placement TD pour vous assurer que les placements que vous choisissez présentent un potentiel de croissance tout en limitant votre risque à un niveau acceptable.

Le questionnaire du Profil d'investisseur du client de fonds communs de placement TD vous aide à déterminer une composition d'actifs adaptée à vos besoins. Avec l'aide d'un représentant en fonds communs de placement, vous pouvez alors investir dans un Portefeuille confortable TD.

Vous bénéficierez d'un portefeuille diversifié qui tient compte de vos besoins et de vos objectifs personnels.

Une fois que vous avez bâti votre portefeuille personnalisé, vous pouvez accéder aisément à votre compte et effectuer des transactions, partout et en tout temps.

Le service bancaire par Internet BanqueNet est accessible gratuitement, 24 heures sur 24, sept jours sur sept. L'heure limite pour les opérations en ligne sur des fonds communs de placement est de 15 h (HE). Les opérations effectuées après cette heure sont traitées le jour d'évaluation suivant.

BanqueTel, un système automatisé accessible par téléphone à clavier offert par TD Canada Trust, vous permet d'accéder à vos comptes de placement 24 heures sur 24, sept jours sur sept en composant simplement le numéro sans frais de BanqueTel :1-800-895-4463.

Ou encore rendez-vous dans une succursale TD Canada Trust où un représentant en fonds communs de placement des Services d'investissement TD inc. pourra répondre à tous vos besoins en matière de placement.

Expand Les fonds communs de placement sont-ils garantis?

Comme les fonds communs de placement sont considérés comme des valeurs mobilières et non comme des dépôts, ils ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement antérieur peut ne pas se répéter.

Cependant, les gestionnaires de fonds et les fonds eux-mêmes sont assujettis à des règles strictes en matière de valeurs mobilières. Par exemple, les fonds communs de placement appartiennent aux porteurs de parts (les personnes qui détiennent le fonds commun de placement) et ce sont des personnes morales distinctes des sociétés qui les exploitent. La loi sur les valeurs mobilières exige également que l'actif des fonds communs de placement soit détenu en fiducie par un dépositaire pour le compte des porteurs de parts.

Expand Quels sont les types de fonds disponibles?

Vous pouvez choisir des fonds qui comprennent des titres du marché monétaire (comme les bons du Trésor émis par les gouvernements), des placements à revenu (comme les obligations) ou encore des placements en actions (comme les actions de sociétés canadiennes ou étrangères).

Certains fonds sont largement diversifiés, tandis que d'autres se concentrent sur une catégorie d'actif ou un secteur particulier de l'économie, comme les obligations internationales ou les actions du secteur des sciences et de la technologie. D'autres visent à reproduire le rendement d'un indice bien connu, comme l'indice composé S&P/TSX au Canada ou le Standard & Poor's (S&P) 500 aux États-Unis.

Bien qu'il existe des centaines de possibilités, chaque fonds sera classé dans l'une des trois principales catégories d'actifs : sécurité, revenu ou croissance. Vous pouvez également opter pour un fonds équilibré activement géré afin de maintenir une combinaison diversifiée de catégories d'actifs.

Expand De combien ai-je besoin pour débuter?

Le placement initial minimum pour les fonds communs de placement TD est de 100 $, tant pour les comptes non enregistrés que pour les comptes REER. Le placement ultérieur minimum est de 100 $ pour les deux types de compte.

Le Plan d'achat préautorisé de fonds communs de placement TD est un moyen pratique et abordable d'épargner. Vous pouvez commencer par un montant aussi bas que 25 $ par fonds, par opération, qui sera automatiquement prélevé sur votre compte de banque toutes les semaines, toutes les deux semaines, deux fois par mois, tous les mois, tous les trimestres, deux fois par année ou tous les ans.

Les virements entre fonds communs de placement TD sont gratuits, mais des frais de rachat anticipé de 2 %, payables à tous les fonds sauf ceux du marché monétaire, peuvent s'appliquer si vous transférez ou vendez des parts de ces fonds dans les 30 jours suivant l'acquisition (90 jours dans le cas de la Série e TD). Ces frais visent à protéger les porteurs de parts contre les coûts associés au fait que d'autres investisseurs passent d'un fonds à un autre rapidement.

Des opérations fréquentes peuvent nuire au rendement d'un fonds en forçant le gestionnaire de portefeuille à y garder plus de liquidités que nécessaire en temps normal, ou à vendre des placements à un moment inopportun. Cette situation peut également augmenter les frais de transaction du fonds.

Expand Où puis-je acheter des parts de fonds communs de placement?

Les fonds communs de placement sont vendus par des représentants en fonds communs de placement autorisés ou encore par des conseillers autorisés à vendre des fonds communs de placement ou des courtiers associés à des banques, des sociétés de fiducie et des compagnies d'assurance du Canada.

À la TD, vous pouvez acheter des parts des fonds communs de placement TD en communiquant avec un représentant en fonds communs de placement des Services d'investissement TD inc. par le biais des services téléphoniques BanqueTel, ou des services par Internet BanqueNet ou en vous rendant dans l’une des succursales TD Canada Trust. Vous pouvez aussi acheter des parts de Fonds Mutuels TD par l’entremise de Placements directs TD et de Gestion de patrimoine TD.

Expand Qu'en est-il de l'impôt?

En règle générale, le revenu net et les gains en capital nets provenant d'un fonds commun de placement sont remis aux investisseurs sous forme de distributions. Leur fréquence variera en fonction du fonds commun de placement, mais sera surtout mensuelle, trimestrielle ou annuelle.

Vous pouvez également réaliser un gain en capital lorsque vous vendez ou substituez vos parts de fonds communs de placement à un prix supérieur à celui que vous avez payé.

Le traitement fiscal des distributions reçues ou des gains en capital réalisés dépendra du type de compte dans lequel vous détenez le placement.

Si vous détenez un fonds commun de placement dans un régime enregistré (comme un REER, un FRR, un REEE ou un CELI), les distributions versées par ce fonds et tout gain en capital réalisé sont, de façon générale, libres d'impôt. Les montants retirés d'un régime enregistré (à l'exception du CELI) sont, en règle générale, pleinement imposables. À l'inverse, les retraits d'un CELI ne le sont pas.

Si vous détenez des parts de fonds commun de placement dans un compte non enregistré, les distributions versées par ce fonds sont imposables, qu'elles soient reçues en liquidités ou réinvesties dans de nouvelles parts du fonds. Vous recevrez un feuillet d'impôt T3 supplémentaire/relevé 16, qui vous indiquera le montant et le type de revenu à inscrire sur votre déclaration de revenus. Vous devez également inclure dans votre revenu imposable tout gain en capital réalisé grâce à la vente ou à la substitution d'un fonds commun de placement. Il vous incombe de calculer et de déclarer les gains en capital réalisés sur vos transactions. Bien qu'un relevé officiel ne soit pas nécessaire, les sociétés de fonds communs de placement sont tenues de déclarer les rachats et les substitutions à l'Agence du revenu du Canada.

Expand Quelle est la différence entre la valeur comptable et le coût moyen unitaire?

La valeur comptable est le coût initial des achats et des distributions réinvesties, diminué du coût moyen des rachats. Le coût moyen unitaire est utilisé pour calculer les gains ou les pertes en capital découlant de la vente ou du transfert de parts d'un fonds que vous détenez dans un compte non enregistré. Le coût moyen unitaire est la valeur comptable de votre fonds divisé par le nombre de parts détenues.

Expand Quelle est la différence entre les fonds mondiaux et les fonds internationaux?

Techniquement, la différence entre un fonds mondial et un fonds international n'existe que d'un point de vue nord-américain. Un fonds mondial peut investir dans tous les marchés du monde, y compris l'Amérique du Nord, alors qu'un fonds international exclut généralement l'Amérique du Nord.

Expand Comment puis-je comparer les divers fonds?

Bien que les rendements passés ne soient pas garants de la croissance à venir, les rendements annualisés pour diverses périodes (p. ex. un an, trois ans, cinq ans ou dix ans) sont souvent utilisés pour comparer les fonds et la qualité de leur gestion. La plupart des grands quotidiens publient chaque mois les tableaux des rendements des fonds communs de placement pour des périodes d'un mois à dix ans, ou plus.

Le fait de comparer un fonds avec ses pairs est un bon moyen d'évaluer le rendement antérieur. Les tableaux de fonds communs de placement facilitent cette tâche en regroupant les fonds similaires. Un fonds de bonne qualité tend à surclasser constamment ses pairs.

Pour effectuer une comparaison équitable, il est important de savoir que tous les fonds d'une catégorie ne sont pas identiques. Par exemple, certains fonds d'actions canadiennes sont gérés de façon conservatrice, alors que d'autres tentent d'obtenir une croissance de façon plus audacieuse. Un gestionnaire de fonds peut mettre l'accent sur la valeur à long terme, alors qu'un autre peut modifier ses positions à plusieurs reprises au cours d'un cycle de marché. En cas de doute, informez-vous auprès de la société de fonds ou consultez le prospectus simplifié ou l'aperçu du fonds pour connaître les objectifs de placement du fonds et son mode de gestion. Même si certains rendements peuvent sembler très attrayants, vous pourriez décider que les placements du fonds sont trop risqués pour vous.

Expand Comment GPTD décourage-t-elle la synchronisation des marchés et les opérations fréquentes?

Bien que la synchronisation des marchés et les opérations fréquentes ne soient pas illégales, elles sont parfois contraires à l'intérêt des épargnants à long terme dans les fonds communs de placement. GPTD a commencé à facturer des frais de rachat anticipé (FRA), il y a bien des années, pour la plupart des fonds communs de placement TD. Ces frais de 2 % s'appliquent aux épargnants qui achètent et font racheter des parts du même fonds dans les 30 ou 90 jours; il devient alors plus difficile pour les spécialistes de la synchronisation des marchés ou des opérations fréquentes de tirer parti de ces stratégies en faisant appel aux fonds communs de placement TD. Les FRA facturés permettent au fonds de couvrir les charges ou les inconvénients qui résultent de cette stratégie. Nous pouvons aussi rejeter les ordres d'achat d'un porteur de parts qui s'adonne à des opérations fréquentes ou à la synchronisation des marchés.

Les services de fonds communs de placement TD s’engagent à agir dans le meilleur intérêt des porteurs de parts. Nous nous appliquons à mettre en œuvre les normes d’attention et de diligence les plus strictes et nous passons régulièrement en revue nos politiques et nos façons de faire pour nous assurer qu’elles protègent toujours nos clients et nos fonds.

Related Resources

Find a branch

By Address, Intersection, City,

Postal Code or by Branch Number

<e.g. 633 Bay St., Toronto>